Impuestos y criptomonedas en Argentina 2026: guía paso a paso para declarar ante ARCA

Impuestos y criptomonedas en Argentina 2026: guía paso a paso para declarar ante ARCA

Impuestos y cripto en Argentina: ¿ARCA te puede caer encima?

Tenés criptomonedas y no sabés qué pasa con tus impuestos. No sos el único: Según el Chainalysis 2025 Geography of Cryptocurrency Report, Argentina ocupa el puesto 20 en el índice global de adopción de criptomonedas. La mayoría de esos usuarios opera sin declarar sus activos ante la Agencia de Recaudación y Control Aduanero (ARCA).

Con la llegada del protocolo CRS 2.0 y el Crypto-Asset Reporting Framework (CARF) de la Organización para la cooperación y el desarrollo económico (OCDE) en 2026, esa ventana se está cerrando. ARCA ya recibe reportes mensuales de los exchanges locales registrados como PSAV ante la CNV.

Esta guía explica paso a paso cómo declarar criptomonedas ante ARCA, qué tasas aplica la Ley 27.430 y el Dictamen 2/2022, y cómo calcular el impuesto antes de presentar la DDJJ anual.

¿Qué impuestos aplican a las criptomonedas en Argentina?

Las criptomonedas en Argentina tributan bajo tres impuestos: el Impuesto a las Ganancias (Ley 27.430), el Impuesto sobre los Bienes Personales (Ley 23.966) y el Impuesto al Valor Agregado (IVA). Cada tributo aplica en situaciones distintas y a tasas diferentes.

Impuesto a las Ganancias

El Impuesto a las Ganancias grava las utilidades obtenidas por la venta de criptoactivos. ARCA aplica una alícuota del 5% para rentas de fuente argentina y del 15% para rentas de fuente extranjera, según el artículo 98 de la Ley de Impuesto a las Ganancias (LIG). La simple tenencia de criptomonedas sin venta no genera hecho imponible para personas humanas.

El rendimiento generado por depositar criptomonedas en plataformas tributa como renta de segunda categoría. ARCA establece que ese rendimiento se declara en el período fiscal en que se acredita o cobra, conforme el micrositio oficial de Economía Digital.

Bienes Personales

El Impuesto sobre los Bienes Personales grava la tenencia de criptoactivos al 31 de diciembre de cada año. El Dictamen ARCA N° 2/2022 DI ALIR incorporó los criptoactivos como activos financieros gravados bajo el inciso j) del artículo 19 de la Ley 23.966. Las tasas oscilan entre 0,5% y 1,25% sobre el valor de los bienes al cierre del ejercicio.

Para el período fiscal 2025, el mínimo no imponible de Bienes Personales es de $384.728.044,57 ARS. Los contribuyentes cuyos bienes totales superen este umbral deben presentar la DDJJ ante ARCA. Quienes aún no tienen criptoactivos pueden comprar cripto de forma regulada a través de un PSAV registrado ante la CNV, de modo que cada operación quede registrada desde el primer día.

Ingresos Brutos (provincial)

A diferencia del Impuesto a las Ganancias y del Impuesto sobre los Bienes Personales, ambos de carácter nacional, el Impuesto sobre los Ingresos Brutos reviste naturaleza provincial y su aplicación, alcance y alícuotas varían según la jurisdicción en la que se desarrolle la actividad gravada.

En la Provincia de Buenos Aires, la actividad vinculada a la minería de criptoactivos se encuentra alcanzada por una alícuota del 4%, conforme al código de actividad 631111 y lo dispuesto por la Ley 15.391.

Por su parte, la Ciudad Autónoma de Buenos Aires (CABA), en virtud de la Ley Impositiva 2026, establece una alícuota del 6% sobre el spread en las operaciones de compraventa efectuadas por Proveedores de Servicios de Activos Virtuales (PSAVs), así como alícuotas que oscilan entre el 3% y el 4% para la actividad de minería desarrollada en dicha jurisdicción.

En otras jurisdicciones —entre ellas Córdoba, Catamarca, Entre Ríos, La Pampa, La Rioja, Neuquén, Tucumán y Tierra del Fuego— rigen regímenes normativos propios que contemplan alícuotas que pueden alcanzar hasta el 9%, dependiendo de la caracterización de la actividad y de las condiciones de su ejercicio.

En consecuencia, cuando la actividad se desarrolle en forma habitual o exista radicación de equipamiento de minería en alguna de las jurisdicciones mencionadas, el Impuesto sobre los Ingresos Brutos resultará aplicable, sin perjuicio de la concurrencia con los tributos nacionales correspondientes.

IVA

El Impuesto al Valor Agregado (IVA) no aplica a la venta directa de criptoactivos. ARCA aclara que los criptoactivos son bienes digitales, no cosas muebles, y por lo tanto no están alcanzados por el IVA al momento de su enajenación. La intermediación en la compraventa puede estar alcanzada si existe una contraprestación de servicio.

Fuente: ARCA, Ley 23.966, Ley 27.430 (08.04.2026)

Cómo calcular el Impuesto a las Ganancias por trading

El Impuesto a las Ganancias por trading se calcula sobre la diferencia entre el precio de venta y el costo de adquisición, expresados en pesos argentinos. La fórmula base es: Ganancia neta = Precio de venta (ARS) menos Precio de compra (ARS) menos Comisiones. Sobre esa ganancia neta se aplica la alícuota correspondiente.

Ejemplo verificado por ARCA (micrositio oficial): un contribuyente vende 1 ETH a $800.000 ARS, habiéndolo comprado a $500.000 ARS. La ganancia neta es de $300.000 ARS. Si la operación es de fuente argentina, el impuesto determinado es $300.000 x 5% = $15.000 ARS.

Las operaciones realizadas en exchanges internacionales (como Binance o Kraken) califican como fuente extranjera. En ese caso, la misma ganancia de $300.000 ARS tributa a 15%, lo que resulta en $45.000 ARS de impuesto. La diferencia entre fuente argentina y extranjera representa un impacto de 3x en el importe final.

El criterio FIFO (First In, First Out) rige la valuación de las tenencias. ARCA establece que los bienes enajenados corresponden a las adquisiciones más antiguas de la misma especie. Ese criterio afecta el costo computable y, por ende, el importe del impuesto.

ConceptoFuente argentinaFuente extranjeraPrecio de venta (ARS)$800.000$800.000Costo de adquisición (ARS)$500.000$500.000Ganancia neta$300.000$300.000Alícuota aplicable5%15%Impuesto determinado$15.000$45.000

Fuente: ARCA, Ley 27.430 art. 98 (08.04.2026)

Cómo calcular el impuesto por yield y staking

El rendimiento (yield) obtenido por depositar criptomonedas en plataformas tributa como renta de segunda categoría bajo el artículo 48 de la LIG. La base imponible se calcula multiplicando el rendimiento en criptomonedas por el tipo de cambio oficial al momento de la acreditación.

Fórmula de cálculo: Base imponible (ARS) = Rendimiento (unidades de cripto) x Tipo de cambio ARS al día de acreditación. Ejemplo: 50 USDT acreditados en una cuenta cuando el dólar oficial cotiza a $1.470 ARS generan una base imponible de $73.500 ARS. Para entender qué respalda a las stablecoins como el USDT antes de usarlas para generar rendimiento, revisá la guía correspondiente.

La revalorización no realizada de los criptoactivos no genera hecho imponible para personas humanas. ARCA aclara que si un contribuyente tiene USDT y BTC en cartera, y ambos suben de precio sin venta, esa diferencia de cotización no está gravada. El impuesto nace en el momento de la venta o de la acreditación del rendimiento.

El quebranto por venta de criptoactivos es específico. ARCA establece que las pérdidas solo pueden compensarse con ganancias futuras de la misma especie y fuente, dentro de los 5 años siguientes. No pueden offsettearse contra ingresos salariales ni profesionales.

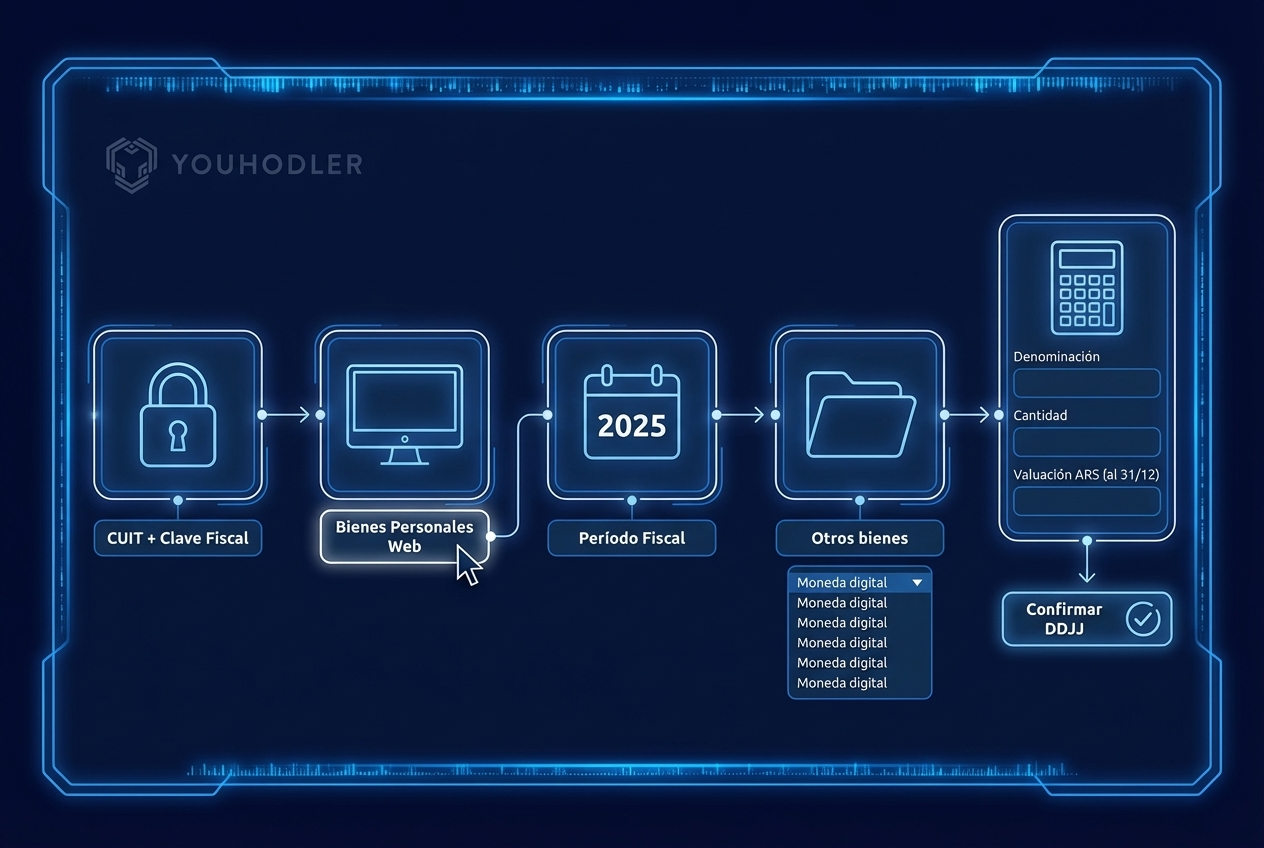

Paso a paso: cómo declarar cripto en Bienes Personales Web

La declaración de criptomonedas en Bienes Personales utiliza el módulo Bienes Personales Web, disponible en ARCA con CUIT y clave fiscal nivel 2 o superior. El sistema permite ingresar criptoactivos como "Otros bienes" bajo la denominación "Moneda digital". El siguiente proceso aplica al período fiscal correspondiente al 31 de diciembre del año declarado.

Ingresá a ARCA con CUIT + clave fiscal

El contribuyente accede a ARCA e ingresa su CUIT y clave fiscal nivel 2 o superior. La clave fiscal nivel 2 es el requisito mínimo para operar el módulo de Bienes Personales Web. Sin ese nivel, el sistema deniega el acceso y redirige al contribuyente a la pantalla de inicio sin mostrar el formulario.

La clave fiscal nivel 2 se obtiene de forma presencial en cualquier dependencia de ARCA presentando DNI vigente. El trámite no tiene costo y se resuelve en el mismo día. Los contribuyentes que ya tienen nivel 2 pero olvidaron su contraseña pueden reestablecerla desde el portal mediante el número de trámite del DNI, sin necesidad de concurrir en persona.

Antes de ingresar, conviene tener a mano el historial completo de operaciones del período: fechas de compra y venta, cantidades, precios en ARS y nombre del exchange. Esa información es necesaria para completar los campos del formulario sin interrupciones.

Seleccioná Bienes Personales Web

Dentro del portal de ARCA, el contribuyente navega a la sección "Mis aplicaciones web" y selecciona "Bienes Personales Web". El módulo aparece listado junto a otras aplicaciones tributarias como Ganancias Personas Humanas y Monotributo. Si el módulo no aparece visible, el contribuyente debe verificar que su clave fiscal tenga habilitado el servicio "Bienes Personales Web" dentro de la sección "Administración de relaciones y servicios".

El módulo despliega el panel de declaración jurada con los períodos fiscales disponibles para presentar, rectificar o consultar. Las DDJJ de períodos anteriores ya presentadas aparecen en estado "Presentada" y permiten verificar los datos declarados. Una DDJJ en estado "En proceso" indica que el sistema registró el intento de presentación pero aún no confirmó la radicación.

Elegí el período fiscal

El contribuyente selecciona el período fiscal correspondiente al año a declarar. Para el período 2025, la fecha de vencimiento de la DDJJ de Bienes Personales aplica según el CUIT del contribuyente: los vencimientos se escalonan por terminación de CUIT entre junio y julio de cada año. ARCA publica el calendario de vencimientos oficial en ARCA al inicio de cada ejercicio fiscal.

Presentar la DDJJ fuera de término genera una multa automática de $200 ARS por la omisión formal, más intereses resarcitorios del 3% mensual sobre el saldo deudor. Presentar con saldo a favor no elimina la multa por presentación tardía. El sistema permite rectificar una DDJJ ya presentada tantas veces como sea necesario, siempre que no exista una fiscalización iniciada sobre ese período.

Agregá: Otros bienes → Moneda digital

Dentro del módulo de Bienes Personales Web, el contribuyente accede a "Bienes en el país" y selecciona la categoría "Otros bienes en el país". El sistema despliega un submenú con distintos tipos de activos. El contribuyente debe seleccionar "Moneda digital" para que el formulario habilite los campos específicos de criptoactivos: denominación, cantidad y valuación en ARS.

Cada criptomoneda se carga como un registro independiente. Un contribuyente que tiene Bitcoin, Ether y USDT debe crear tres registros separados. El sistema no permite consolidar criptoactivos de distinta especie en un único campo. Si el contribuyente tiene la misma criptomoneda en más de un exchange, puede sumar las cantidades en un único registro o ingresar registros separados por plataforma, siempre que el total refleje el saldo al 31/12.

Completá denominación, cantidad, valuación ARS al 31/12

El contribuyente ingresa la denominación exacta del criptoactivo (por ejemplo, "Bitcoin", "Ether" o "Tether USDT"), la cantidad en unidades con hasta ocho decimales, y la valuación en ARS al 31 de diciembre del período declarado. La valuación se calcula al costo de adquisición histórico, ajustado por actualizaciones y diferencias de cambio devengadas hasta esa fecha, conforme el Dictamen ARCA N° 2/2022.

El costo de adquisición se expresa en la moneda original de la compra y se convierte a ARS usando el tipo de cambio oficial del día de cada operación. Si el contribuyente realizó múltiples compras de la misma criptomoneda, aplica el criterio FIFO: el costo computable corresponde a las unidades adquiridas más antiguas. Esa regla afecta directamente el importe declarado en Bienes Personales cuando las compras históricas tienen tipos de cambio diferentes.

Ejemplo con BTC: 0,5 BTC comprado a $1.200.000 ARS cada uno. Valuación al 31/12: $1.200.000 x 0,5 = $600.000 ARS. Ese importe se declara como valor de tenencia en el formulario. Si el precio de mercado del BTC al 31/12 supera el costo de adquisición, la diferencia no se declara en Bienes Personales; ese incremento no realizado no está gravado para personas humanas.

Confirmá la DDJJ

Una vez completados todos los bienes, el sistema calcula automáticamente el impuesto determinado sobre el total de activos declarados, aplica las deducciones y mínimos no imponibles correspondientes, y muestra el saldo a pagar o a favor. El contribuyente debe revisar ese resumen antes de confirmar: errores en la valuación de criptoactivos modifican directamente el saldo final.

Si el impuesto determinado supera el saldo a favor por retenciones o anticipos, el sistema habilita el pago electrónico inmediato mediante débito bancario o VEP (Volante Electrónico de Pago). Una vez abonado o confirmado el saldo a favor, el contribuyente hace clic en "Presentar DDJJ". El sistema emite un comprobante con número de transacción único y marca horaria. Ese comprobante debe conservarse como respaldo ante cualquier fiscalización o rectificación futura.

¿Qué reportan las plataformas a ARCA?

Las plataformas de criptomonedas reportan información operativa a ARCA con diferente nivel de detalle según su origen. Los proveedores de servicios de activos virtuales (PSAV) registrados ante la Comisión Nacional de Valores (CNV) deben presentar informes mensuales con número de clientes, volumen de operaciones y activos negociados, conforme la Resolución General CNV 1058/2025.

Plataformas locales (Lemon, Ripio, Belo)

Las plataformas con registro PSAV ante la CNV (como Lemon Cash, Ripio y Belo) reportan directamente a ARCA la información de operaciones de sus usuarios. ARCA cruza esos datos con las declaraciones juradas de Ganancias y Bienes Personales presentadas por cada contribuyente. Una discrepancia entre el reporte del exchange y la DDJJ del usuario activa un proceso de fiscalización.

Plataformas internacionales

Los exchanges internacionales sin presencia en Argentina no reportan aún de forma automática a ARCA. Esa brecha de información se cierra con la implementación del Crypto-Asset Reporting Framework (CARF) de la OCDE y el intercambio de información bajo CRS 2.0 a partir de 2026-2027. Argentina es miembro de la OCDE y se comprometió a adoptar el estándar CARF.

Al operar en YouHodler, registrado como PSAV ante la CNV, todas tus operaciones quedan en un entorno regulado — incluyendo los rendimientos que generás al generar rendimiento con stablecoins dentro de la misma plataforma. YouHodler presenta los reportes obligatorios ante la CNV conforme la Resolución General 1058/2025. Esa trazabilidad facilita la conciliación entre el historial de operaciones y la DDJJ presentada ante ARCA.

CRS 2.0 y CARF: qué cambia en 2026–2027

El Crypto-Asset Reporting Framework (CARF) es un estándar de la Organización para la Cooperación y el Desarrollo Económico (OCDE) que obliga a los exchanges a reportar automáticamente datos de sus usuarios a las autoridades fiscales de cada país. La OCDE publicó el marco CARF en octubre de 2022 y fijó su implementación para el bienio 2026-2027 entre los países miembro.

Argentina, como miembro de la OCDE, recibirá de forma automática información sobre las operaciones de sus residentes en exchanges extranjeros. ARCA cruzará esos datos con las DDJJ históricas de cada CUIT. Los usuarios que hayan operado con exchanges internacionales sin declarar tendrán un riesgo de fiscalización significativamente mayor a partir de 2026. Operar desde una plataforma cripto segura con registro PSAV reduce ese riesgo desde el inicio.

CRS 2.0 (Common Reporting Standard) extiende el intercambio automático de información financiera para incluir criptoactivos. Bajo CRS 2.0, los custodios y exchanges quedan equiparados a instituciones financieras a efectos del reporte de cuentas. El primer intercambio de datos bajo CARF entre países de la OCDE está previsto para 2027 sobre el período fiscal 2026.

Las multas por omisión de activos en el exterior pueden alcanzar hasta 10 veces el impuesto omitido bajo la Ley 11.683. En casos de evasión dolosa superior a $1.500.000 ARS, la normativa argentina prevé la apertura de causa penal tributaria. El marco penal aplica tanto a la omisión de Ganancias como a la de Bienes Personales.

¿Cómo simplificar tu vida fiscal con cripto?

Declarar criptomonedas ante ARCA requiere un historial de operaciones completo, con fechas, precios de compra en ARS y rendimientos acreditados. Obtener ese historial resulta complejo cuando las operaciones se dispersan en múltiples exchanges, wallets descentralizadas y operaciones P2P sin registro formal.

YouHodler es una solución de ventanilla única: comprás, guardás, ganás rendimiento y operás desde una sola plataforma con licencias en Suiza, Italia y Argentina. Esa concentración de operaciones en un único entorno regulado simplifica la conciliación contable y reduce el tiempo de preparación de la DDJJ anual.

A diferencia del P2P o las cuevas, operar en YouHodler te da trazabilidad completa ante ARCA. Cada compra, venta y pago de rendimiento queda registrada con fecha, tipo de cambio y valor en ARS. Esa información es exactamente la que necesita un contador para completar el formulario de Ganancias y Bienes Personales.

Operar en una plataforma PSAV registrada ante la CNV ofrece ventajas fiscales concretas:

- Historial exportable de operaciones con fecha, importe y tipo de cambio para cada transacción

- Registro de rendimientos acreditados con valoración en ARS al momento de acreditación

- Documentación respaldatoria disponible para auditorías de ARCA sin requerir reconstrucción manual

- Cumplimiento del régimen informativo CNV que reduce la discrepancia entre reporte y DDJJ

- Ambiente regulado bajo la Ley 27.739 y la Resolución General CNV 1058/2025

Operá en una plataforma regulada

La declaración de criptomonedas ante ARCA requiere historial verificable, valores en ARS por operación y separación entre rendimientos y ganancias de capital. Esa documentación es exactamente lo que genera automáticamente una plataforma PSAV registrada ante la CNV.

YouHodler reúne las funciones necesarias para operar con cumplimiento fiscal:

- Compra y venta de criptomonedas con registro de precio en ARS por operación

- Cuenta de rendimiento con historial de pagos diarios con fecha y tipo de cambio aplicado

- Custodia regulada bajo licencias de Suiza, Italia y Argentina (PSAV-CNV)

- Exportación de historial de operaciones compatible con software contable

faq quetstion

¿Cuándo no estoy obligado a declarar criptomonedas?

Un contribuyente no está obligado a declarar criptomonedas en Bienes Personales cuando el total de sus bienes al 31 de diciembre no supera el mínimo no imponible vigente (para 2025: $384.728.044,57) y no obtuvo ganancias por venta durante el período. Sin embargo, los exchanges PSAV reportan operaciones a la CNV aunque el monto sea bajo. Declarar de forma voluntaria elimina el riesgo de discrepancias detectadas por cruce de datos.

¿Los exchanges internacionales reportan información a ARCA?

Los exchanges internacionales sin registro PSAV en Argentina no reportan actualmente de forma automática a ARCA. Eso cambia con la implementación de CRS 2.0 y el CARF de la OCDE, prevista para 2026-2027. Argentina adhirió al estándar CARF y recibirá datos automáticos sobre operaciones de residentes argentinos en exchanges extranjeros a partir de ese marco temporal.

¿Qué pasa si no declaro mis criptomonedas?

La omisión de criptoactivos en la DDJJ puede generar multas de hasta 10 veces el impuesto omitido, más intereses resarcitorios del 3% mensual, bajo la Ley 11.683. Los casos de evasión dolosa superiores a $1.500.000 ARS habilitan la apertura de causa penal tributaria. Con la implementación de CARF en 2026, el riesgo de detección aumenta para operaciones en exchanges internacionales.

¿Cómo se declaran los criptoactivos ante ARCA?

En Bienes Personales: el contribuyente accede a Bienes Personales Web en ARCA, ingresa a "Otros bienes", selecciona "Moneda digital" e ingresa denominación, cantidad y valuación en ARS al 31/12. En Ganancias: las utilidades por venta se incluyen en la DDJJ anual de Ganancias bajo el impuesto cedular, con la alícuota del 5% o 15% según la fuente. Cada operación requiere precio de compra y venta en ARS con fecha exacta.

Suggested Posts

YouHodler está regulado en Suiza, la Unión Europea y Argentina.

YouHodler S.A. Intermediario Financiero Regulado

Registro de Proveedores de Servicios de Activos Virtuales en Argentina

YouHodler Italy S.R.L. Registro OAM

Registro de VASP con el Banco de España